フューチャーバリューローン(残価設定ローン)で購入したMINIクラブマン。2021年12月で5年の満期を迎えるとともに手放すことにしました。アウトドア、雪国ということもあり、国産SUVに乗り換えようということです。

2021年10月に注文したハイラックスが納車されたのは2022年4月末・・・。長かった💦

それより主題のフューチャーバリューローン(残価設定ローン)です!

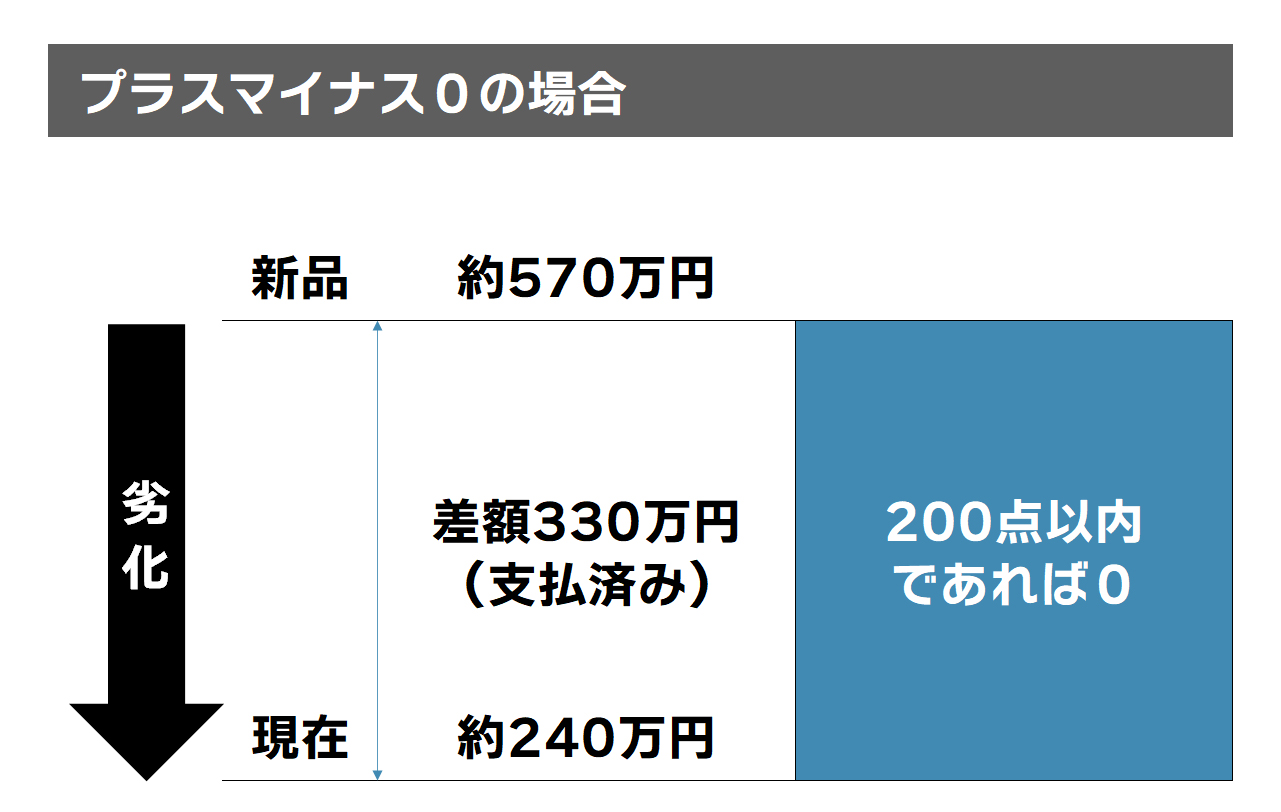

当初の予定は以下のイメージです。特別大きなダメージがなければ支払いゼロで引き渡しです。

車の状態を確認したMINIディーラーの営業マンが、「この状態であれば残価を保証できますね!」というので安心して引き渡すことにしました。

ところがどっこい、後日営業マンから「お手数ですが店舗まで来てください」との連絡を受けかけつけると、「残債額が60万になりました」とのこと。。。

どーいう意味!!

車を査定する第三者機関に依頼したところそうなったと。

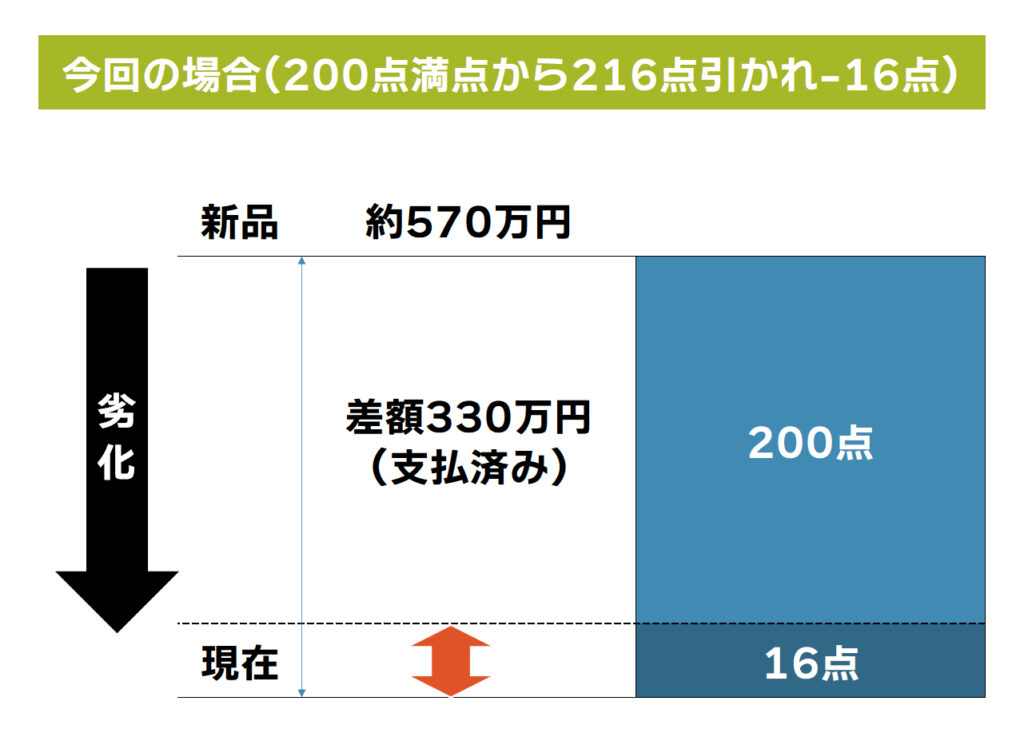

査定方法は200点満点からの減点法で、ダメージの大きさによって減点数が変わるようです。それが216点引かれて-16点になったためとの説明。私としてはマジ ( ゚Д゚)ハァ—? って感じです。

そのまま「はい、わかりました」と簡単に済ませる金額ではないため、初めて弁護士なる方に相談してみました。

弁護士に相談してみた

気になる外傷も思いつかないし、私がその場に立ち会うこともなく査定された結果というのが非常に納得できなかったので、税理士を通じて弁護士先生にお話を聞いてもらいました。その結果、

- 今回の件に弁護士が介入しても金額を下げることは非常に難しい。

- 車査定などの業界はあらゆる面で的確なルールが存在しないことが一番の理由。

例えば、今回の車を一般的な中古車屋に査定してもらい、金額が低すぎるからといって弁護士にお願いするのはお門違いということになるようです。

弁護士先生のいうことには妙に納得しました。

後は私の出方次第か 💦

自分なりに60万の根拠を探ってみた

一番引っかかった点が、マイナス16点が何故60万にもなるのか?というところ。こんな図を作ってみました。まずは1点当たり何円になるのかを計算してみる。

1点当たり330万円/200点=¥16,500 の計算になる

この部分がなぜ60万になるのか??

1点当たり¥16,500の計算だと

¥16,500×16点で¥264,000なんだけど。。。

よし!これを持ってって話を聞こうじゃないか!

そもそも理解不足だった

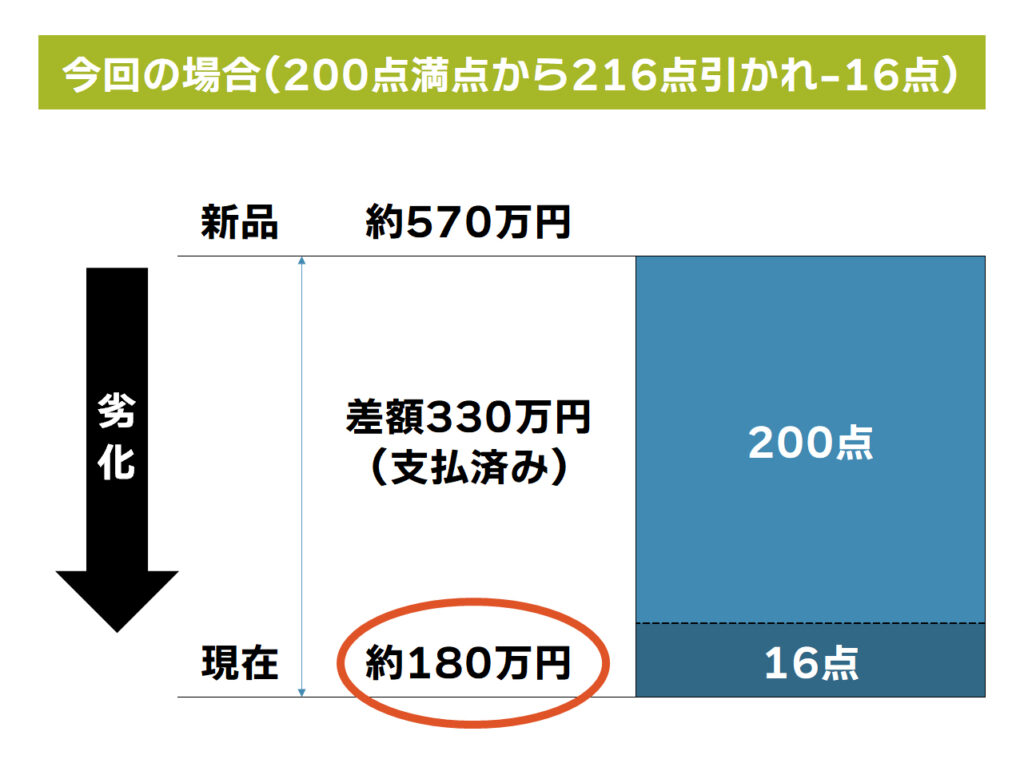

再度店舗に出向いてダメージ個所の説明を受けるが、素人の目で確認できるものは少ない。そこで、上記の資料を突き出して「どーいう計算でマイナス16点が60万になるんですか~~」と聞くと、そもそも私の認識が間違えていた💦

そもそも-16点から負債額を計算するものではなかった。

点数がマイナスになった時点で残価の保証がなくなるのです。

どういうことかというと、上図の丸で囲んだ180万円が市場においての現在価値で、200点満点から1点でもマイナスになった時点で、当初予定の240万円が180万円までガッツリ下がるのです。

よって、計算式はいたって簡単。

240万円(当初残価)-180万円(現在価値)=60万円

悔やむこと・・・

無事故ですし大きな傷もないことで油断していました。また、5年の自然劣化は大した減点対象にはならないでしょうと甘く見ていたのも確か💦

今確信できるのは、引き渡し1年以内にでもコーティングなどのメンテナンスをすれば200点以内に確実におさまっていただろうということ。大げさにいえば、メンテナンスに10万円かけて0円で引き渡す方が絶対お得なのです(実際は5~6万円程度でコーティング加工できますが)。

また、そもそも外車は国産車に比べ市場価値の下がり方が大きいので、契約時に想定する残価には絶対にならないと思っておいた方がいいです。

突っ込むとすれば謎の第三者機関

最終的に突っ込むとなればコレしかありません。

「極めて公平かつ的確な査定を行うために」ということで、実際に査定した第三者機関。

- ここがディーラーとつながっていない保証がない

- ここが査定している状況を見ていない

私と同じ境遇にいてこの記事をお読みになった方は、損しないようにぜひご参考にしてください!!